Fed se doveo u kut

Nakon godina tiskanja novca i pokušaja da se inflacija “ukroti” stezanjem likvidnosti, američke Federalne rezerve (Fed) sada su službeno na raskrižju.

Predsjednik Fed-a Jerome Powell potvrdio je da se kvantitativno stezanje (QT) bliži kraju – i to ne zato što su postigli cilj, nego zato što više ne mogu nastaviti bez da se sustav počne raspadati.

Drugim riječima, Fed ponovno otvara vrata tiskanju novca (QE) – procesu koji tržišta obožavaju, ali koji dugoročno erodira vrijednost dolara i povećava inflaciju.

Kako smo došli do toga

Da bi se razumjelo što se događa, treba znati kako funkcionira financijski “vodovod” kojim Fed upravlja.

To je sustav kroz koji novac stalno teče između banaka, financijskih institucija i središnje banke – putem instrumenata koji kontroliraju likvidnost.

U prošlosti su banke bile obvezne držati dio svog novca kod Fed-a (tzv. obvezne rezerve).

No 2020. godine Fed je ukinuo tu obvezu i počeo plaćati bankama kamatu na novac koji tamo drže.

Rezultat? Bankama se više isplati držati novac parkiran u Fed-u nego ga posuđivati gospodarstvu.

Repo i Reverse Repo

Fed koristi dva glavna mehanizma za upravljanje likvidnošću:

Repo operacije – Fed posuđuje novac tržištu, odnosno ubrizgava likvidnost.

Reverse repo operacije – Fed uzima novac iz sustava, odnosno povlači likvidnost.

To je kao da Fed ima ventil kojim po potrebi pušta ili ispušta “novčanu tekućinu” kako bi sustav ostao stabilan.

Problem je što su se, nakon pandemije 2020., ti ventili počeli ponašati kao neispravan sustav grijanja – stalno su radili punom snagom.

Što se dogodilo nakon 2020.

Kako bi spriječio kolaps tržišta tijekom pandemije, Fed je pokrenuo kvantitativno ublažavanje (QE) – masovno tiskanje novca i kupnju državnih obveznica.

To je stvorilo golem višak likvidnosti.

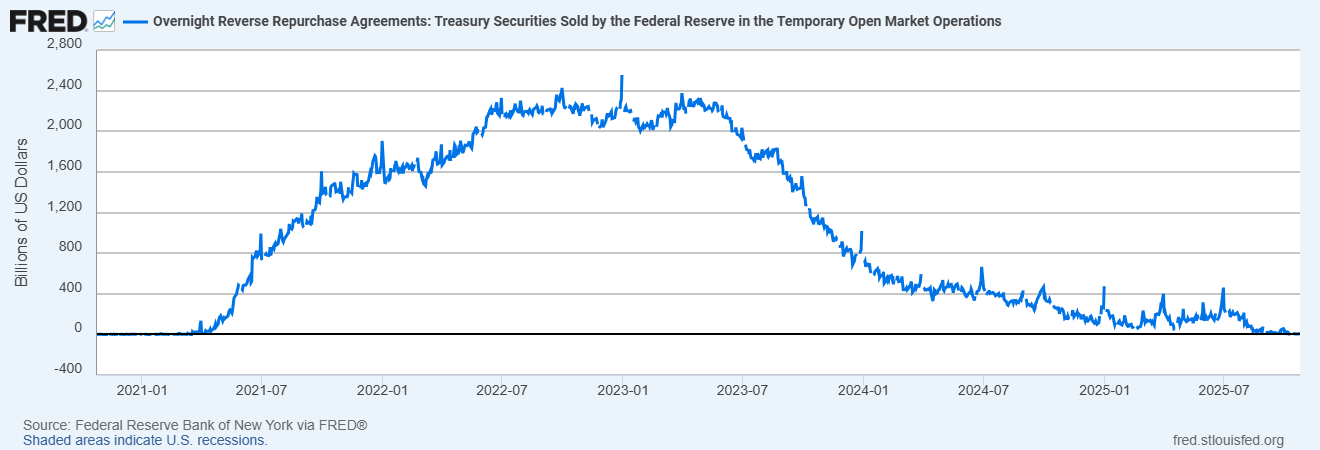

Do kraja 2021. reverse repo program narastao je na više od 2,5 bilijuna dolara – jasan znak da u sustavu ima previše novca.

To je bio trenutak kad je Fed trebao zaustaviti pumpanje novca.

Ali nije.

Nastavili su s kupnjom obveznica i tako dodatno povećali bilancu.

Kada su konačno odlučili zaustaviti QE i započeti QT (prodaju imovine i povlačenje likvidnosti), voda je već bila do grla.

Sada, kad su odvodne cijevi otvorene, sustav se počeo isušivati brže nego što su očekivali.

Sustav bez goriva

Kao što se vidi na grafikonu niže, ukupne rezerve koje banke drže kod Federalnih rezervi počele su padati još sredinom 2022. i sada su na najnižim razinama od početka QT ciklusa.

To znači da je u financijskom sustavu sve manje “viška novca” koji može apsorbirati šokove.

Banke više nemaju višak novca za parkiranje kod Fed-a, a tržišta kratkoročnog novca postaju sve napetija. Na sljedećem grafikonu vidi se kako je reverse repo program – koji je nekoć držao preko 2,5 bilijuna dolara viška likvidnosti – sada gotovo potpuno ispražnjen.

To znači da se “tampon zona” sustava ispuhala, a tržište novca ostalo bez sigurnosne mreže.

Fed je zato ponovno počeo ubrizgavati likvidnost kroz repo operacije, pokušavajući održati sustav živim.

Fed je zato ponovno počeo ubrizgavati likvidnost kroz repo operacije, pokušavajući održati sustav živim.

Ali ti iznosi – po nekoliko milijardi dnevno – samo su flaster na ranu u sustavu vrijednom više od bilijun dolara.

Powellov izbor: inflacija ili kolaps

Powell i Fed suočavaju se s jednostavnim, ali neugodnim izborom:

nastaviti QT i riskirati kolaps tržišta,

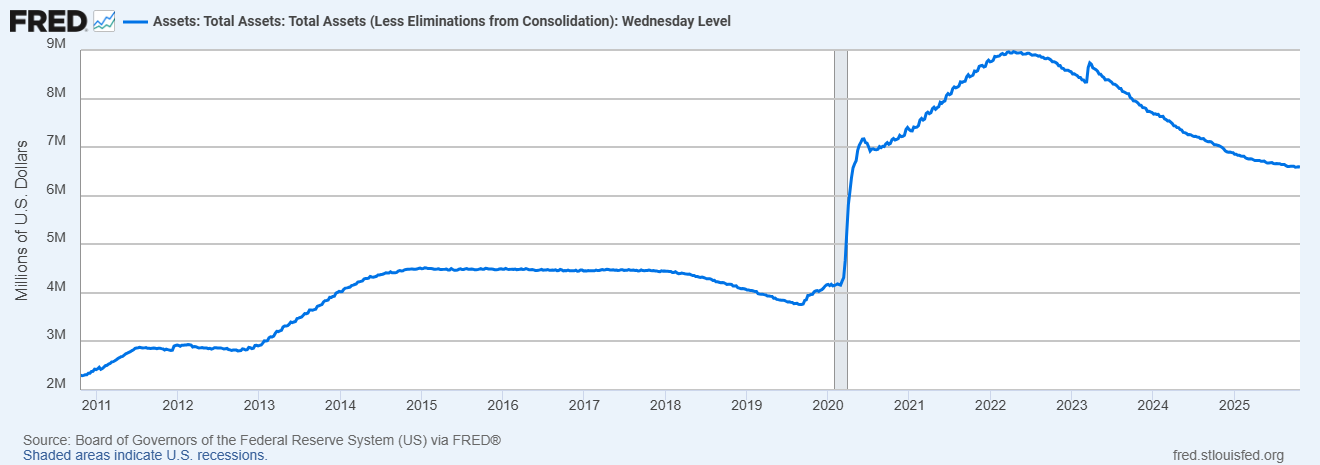

ili ponovno početi tiskati novac i time riskirati novi val inflacije. Fed-ova ukupna bilanca (grafikon ispod) jasno pokazuje završetak faze širenja i početak QT-a koji je započeo 2022.

No, s obzirom da se pad bilance sada usporava, jasno je da Fed više ne može nastaviti istim tempom bez destabilizacije tržišta.

Već su odlučili – QT završava, printer se pali.

Powell je to javno rekao: QT će se uskoro završiti, a stari vrijednosni papiri na bilanci Fed-a bit će zamijenjeni novima.

Drugim riječima, Fed će prestati “povlačiti novac” iz sustava i ponovno početi ubacivati likvidnost.

Paradoks Fed-ove politike

Ironično, Fed će sada vjerojatno morati raditi dvije suprotne stvari odjednom:

tiskati novac kako bi spriječio manjak likvidnosti,

i držati kamate visoko da bi banke nastavile držati novac kod Fed-a.

To je monetarni paradoks: kočiti i ubrzavati istodobno.

Rezultat?

Likvidnost će se vratiti, ali će realna ekonomija ponovno trpjeti – dok financijski sektor zarađuje kamate na novac koji zapravo ne ulazi u gospodarstvo.

Što to znači za tržišta

Kada se likvidnost vraća, tržišta to osjete prva.

Cijene dionica, zlata, kripta i nekretnina rastu, jer višak novca ponovno teče prema imovini.

Ali to ne znači da je ekonomija zdravija – samo da vrijednost dolara pada.

Drugim riječima, sve će nominalno vrijediti više, ali će taj novac vrijediti manje.

Zato iskusni investitori (me included) već mjesecima kupuju zlato i druge realne imovine, znajući da će Fed prije ili kasnije morati ponovno tiskati.

Novi ciklus iluzije

Powell je pokušao ostvariti takozvano “meko prizemljenje”(soft landing)” – smanjiti inflaciju bez recesije.

To se u povijesti nikada nije dogodilo.

Umjesto toga, Fed sada bira “no landing” – nastavak rasta, ali uz stalnu inflaciju i gubitak realne kupovne moći.

Tržišta će kratkoročno izgledati “bullish”,

ali dugoročno – vrijednost novca i štednje i dalje se topi.

Sustav bez izlaza

Fed se nalazi u strukturnom paradoksu:

ako zateže – tržišta pucaju,

ako popušta – inflacija raste.

Kratkoročno, vjerojatno slijedi rast cijena imovine i gubitak kupovne vrijednosti dolara, ali dugoročno,

ovo je još jedan ciklus tiskanja novca koji kupuje vrijeme, a ne rješenje.

Istina je da svi gubimo ovakvom politikom. Novac koji svakodnevno koristimo gubi kupovnu moć,ali razumijevanjem trenutnih događanja možeš amortizirati negativne utjecaje grešaka centralnih banaka.