Kripto valute poput bitcoina mogu se obično povezivati s oružjem i drugim nedopuštenim aktivnostima, ali one ipak predstavljaju pokušaj ponovnog osmišljavanja međunarodnog monetarnog sustava na ravnopravniji način. Daju moć ljudima i daju digitalni analog zlatu.

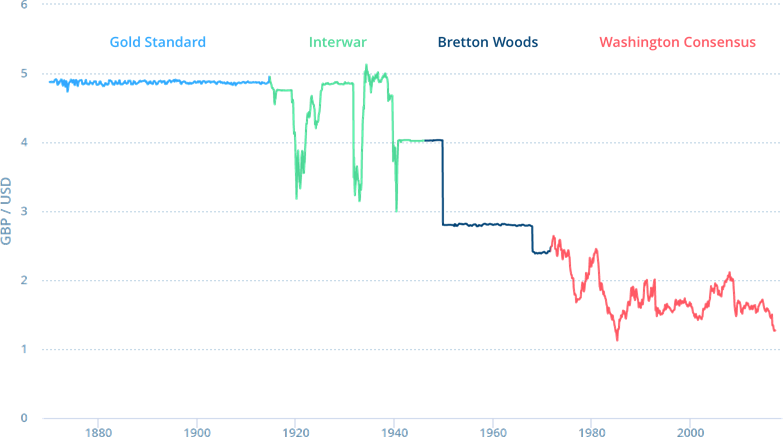

Slika 1. Možda je najbolji način za razumijevanje evolucije međunarodnog monetarnog sustava razmotriti određeni valutni par kao što je GBP/USD. Devizni tečajevi bili su stabilni desetljećima pod zlatnim standardom, ali su postali nestabilni tijekom međuratnog razdoblja kada je Britanija ponovno uvela, a zatim odbacila zlatni standard. Bila su još dva desetljeća stabilnosti pod Bretton Woodsom (iako s dvije oštre devalvacije), a zatim volatilnost nakon Nixonovog šoka 1971. godine.

Suvremeni poredak

Prije nego što zaronimo u povijest 19. stoljeća, ukratko ćemo se osvrnuti na trenutni monetarni poredak. Dolar je dugo ostao najvažnija rezervna valuta. Većina razvijenih zemalja svijeta ima promjenjive valute ili su dio eurozone, dok su valute zemalja u razvoju vezane za dolar (Azija, Bliski istok, Južna Amerika) ili euro (zapadna i središnja Afrika).

Nepostojanje sistemskog sidra kao što je zlato i nadnacionalna fiskalna vlast omogućilo je raznim nacijama (osobito Kini) da imaju kronične suficite na tekućem računu, a drugima (osobito SAD) da imaju kronične deficite. To je dovelo do neobične situacije u kojoj najsiromašnije zemlje svijeta subvencioniraju životni stil najbogatijih i dopuštaju potonjima da preuzmu ogroman teret duga. No, kao što je pokazala dužnička kriza u eurozoni, takve neravnoteže su nezdrave i riskiraju ubrzanje financijskog sloma. Ogromna monetarna ekspanzija Feda nakon financijske krize 2007.-2008. dodatno je povećala rizike potaknuvši strahove od inflacije i pada vrijednosti dolara.

Ali što učiniti? Čini se da se ne nazire nikakva veća promjena trenutnog statusa quo. Činjenica da su određene zemlje uspjele nagomilati trilijune dolara duga bez očitih posljedica na tečaj implicira da su klasični ekonomski modeli manje važni nego što su nekad bili. Unatoč tome, vrijedi razmotriti niz mogućih alternativa prevladavajućoj hegemoniji dolara- virtualne valute, više rezervnih valuta i zlato.

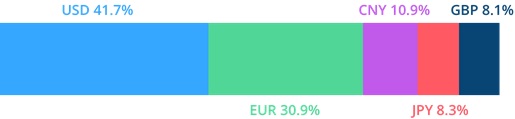

Svijetske rezerve (SDR) su svjetski novac pod kontrolom MMF-a čija se vrijednost izračunava korištenjem košarice valuta. Prvi put su uvedeni 1969. kako bi se smanjilo svjetsko oslanjanje na dolar za međunarodnu likvidnost, ali su ostali po strani sve do kasne financijske krize. Od tada, države održavaju sve veći udio svojih rezervi u SDR-ovima i koriste ih za podmirenje svojih trgovinskih računa. Međutim, njihova korisnost donekle je ometena činjenicom da ih pojedinci i korporacije ne mogu koristiti i da nema likvidnih sredstava denominiranih u SDR-ovima.

Slika 2. Trenutni sastav SDR-a.

Virtualne valute poput bitcoina također su hvaljene kao alternativa dolaru. Predstavljen 2011. godine, bitcoin je zamišljen kao digitalni analog zlatu: univerzalni novac koji bi mogao posjedovati svatko i potrošiti bilo gdje. Dizajniran je da bude rijedak – samo 21 milijun u pticaju – i da ga je teško krivotvoriti, zaštićen digitalnim ključevima koji se ne mogu razbiti. Za razliku od tradicionalnih valuta, nije postojalo središnje tijelo za izdavanje – bitcoin su stvorili i održavali njegovi korisnici, povezani softverskim protokolom. Sve veći komercijalni interes za temeljnu metodologiju blockchaina i porast potražnje iz Kine, učinili su je valutom s najboljim rezultatima u 2016.

Slika 3. Bitcoin je premašio zlato po prvi put u 2017., usred porasta interesa u Kini gdje se koristio za olakšavanje bijega kapitala iz zemlje.

Drugi scenarij je porast više rezervnih valuta, bez jedne dominantne valute. Prema ovoj tezi, došlo bi do postupnog prelaska s King Dollar na euro, rublju i juan. Za to postoje presedani kao što je istodobna cirkulacija funte i dolara početkom 20. stoljeća te florina i venecijanskog dukata u 16. stoljeću. Ali ne postoji povijest istovremene upotrebe rezervnih valuta bez jednog sistemskog sidra kao što je zlato. Umjesto da samo Fed prekomjerno emitira svoju valutu, nekoliko središnjih banaka bilo bi pozvano da to učini odjednom, u kojem slučaju ne bi bilo rezervne valute sigurne luke. Štoviše, regionalni valutni blokovi mogli bi lako prerasti u regionalne trgovinske blokove poput onih koji su se pojavili oko funte tijekom ranog 20. stoljeća: takozvano područje funte.

Intrigantnija mogućnost je povratak zlatu – ideja koja je dobila podršku na najvišim razinama. Donald Trump tvitao je svoju podršku zlatu tijekom svoje predsjedničke kampanje, a Alan Greenspan i bivši predsjednik Svjetske banke Robert Zoellick stvarali su slične teze. Ogromna monetarna ekspanzija Fed-a nakon financijske krize i strahovi da bi vlade dužnika mogle pokušati napuhati svoje obveze naveli su neke da se rado prisjećaju zlatnog standarda ili standarda razmjene zlata kao što je onaj koji je postavio Bretton Woods. Dakle, ispitajmo redom ova dva sustava.

Klasični zlatni standard (1870.-1914.)

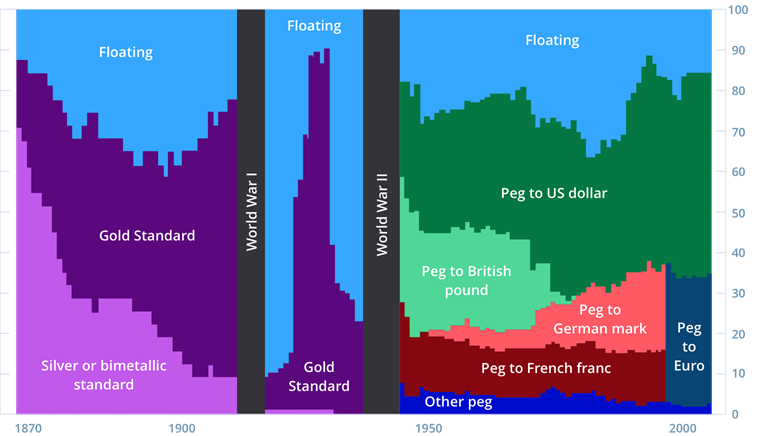

Do 1870-ih većina monetarnih sustava temeljila se na bimetalnom standardu. Samo je Britanija bila na zlatnom standardu, nakon što je Sir Isaac Newton u svojstvu gospodara kovnice 1717. postavio pogrešan omjer cijene zlata i srebra i izbacio srebro iz optjecaja. Ali do 1870. Britanija je postala vodeća svjetska komercijalna sila, stvarajući poticaj za svoje trgovačke partnere da prihvate njezin monometalni standard. Nakon što je Njemačka krenula na zlato 1871., a SAD 1873., prevlast svjetskih industrijskih zemalja slijedila je primjer, tako da su do 1900. samo Kina i nekoliko zemalja Srednje Amerike ostale na srebru.

Slika 4. Tipovi monetarnih režima kroz povijest. Izvor: Eric Tymoigne/Twitter – Feenstra i Taylor (2011.), temeljeno na Meissneru i Oomesu (2009.)

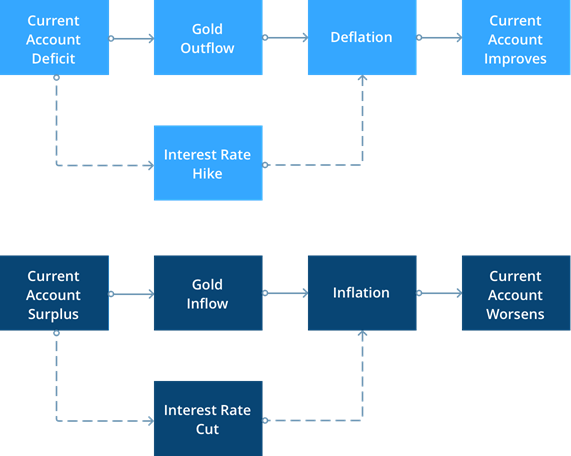

Zlatni standard osiguravao je stabilne tečajeve fiksirajući ih u odnosu na zlato. Središnje banke bile su spremne pretvoriti papirnu valutu za određenu količinu zlata. Posljedica toga bila je da zemlje nisu mogle održavati trajne trgovinske neravnoteže. Kad je zemlja imala trgovinski deficit, doživjela je odljev zlata, što je pokrenulo samoispravljajući lanac događaja poznat kao mehanizam protoka cijena i vrsta. S manje novca pokrivenog zlatom koji je interno cirkulirao, cijene su pale u zemlji s deficitom, čineći uvoz skupljim, a izvoz jeftinijim i tako eliminirajući deficit. Ali u praksi su se vanjske prilagodbe obično odvijale u nedostatku značajnih kretanja zlata. Kad je zemlja imala deficit, njezina središnja banka mogla je intervenirati kako bi ubrzala prilagodbu ponude novca prilagodbom svoje diskontne stope. Kad bi banka podigla stopu kako bi poskupila kreditiranje, manje bi posrednika bilo sklono podnijeti mjenice na eskont kako bi dobili gotovinu od središnje banke. To bi smanjilo obujam domaćih kredita i uspostavilo ravnotežu platne bilance bez potrebe za protokom zlata.

Slika 5. Mehanizam putem kojeg je zlatni standard eliminirao trgovinske neravnoteže.

Oslonac klasičnog zlatnog standarda bio je prioritet koji su vlade pridavale održavanju konvertibilnosti. Politički pritisci da se stabilnost valute podredi drugim ciljevima kao što su rast i puna zaposlenost nisu bili obilježje svijeta prije 1914. – plaće i cijene bile su fleksibilne, dopuštajući da se šok platne bilance prilagodi padom troškova i plaća. Ulagači su bili svjesni ovih prioriteta pa se nisu bojali devalvacije prije 1914., a kada je došlo do fluktuacija valute, ulagači su reagirali na stabilizirajući način. Kad bi tečaj pao do točke u kojoj bi arbitraža zlata postala isplativa, sredstva bi pritjecala iz inozemstva u iščekivanju profita koji bi ostvarili ulagači u domaću imovinu kada bi središnja banka intervenirala da ojača tečaj.

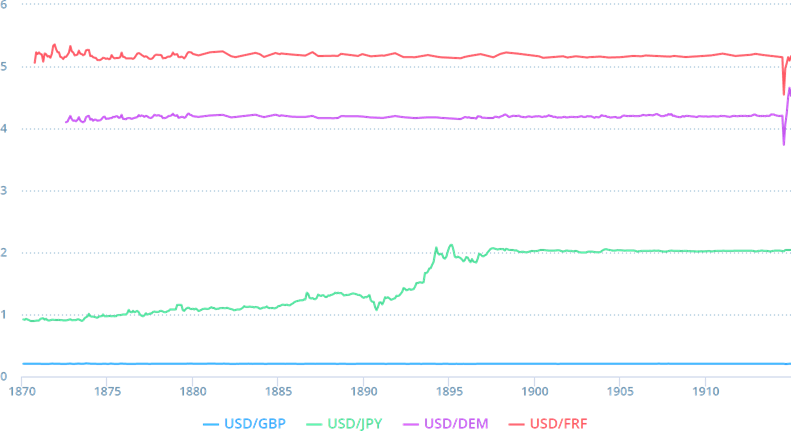

Slika 6. Funta, jen, njemačka marka i francuski franak u odnosu na dolar.

Zlatni standard imao je dvije velike prednosti. Prvo, osigurao je dugoročnu stabilnost cijena budući da je obvezivao vlade da se obvežu na vremenski dosljednu monetarnu i fiskalnu politiku. Vlade nisu mogle autonomno prilagoditi svoju ponudu novca, a da ne trpe iscrpljujuće odljeve zlata.”. Drugo, era zlatnog standarda bila je obilježena niskim kamatnim stopama budući da su tržišta obveznica smatrala zlatni standard “pečatom odobrenja dobrog domaćinstva”. Valute vezane za zlato vjerojatno neće biti obezvrijeđene, a njihove se vlade vjerojatno neće uključiti u nepromišljenu fiskalnu politiku pa je bilo relativno sigurno posuđivati i ulagati novac u zemlje koje su bile na zlatu. Iz tih je razloga zlatni standard bio povezan sa spektakularnim porastom svjetske trgovine.

No, nije sve bilo ružičasto u vrtu. Posljedica opredijeljenosti monetarnih vlasti za održavanje stabilnih tečajeva bila je ta da nisu mogle obratiti veliku pozornost na nezaposlenost i rast. Štoviše, vezivanje međunarodnog monetarnog sustava za rijetki metal postavilo je stvarno ograničenje za rast kredita. Doista, zlatni standard često je stvarao deflaciju jer je svjetski rast često nadmašivao dostupnost zlata za monetarne svrhe. To je osobito bio slučaj prije izuma procesa ekstrakcije cijanida i velikih otkrića zlata u Klondikeu i Južnoj Africi kasnih 1890-ih. Poljoprivredni proizvodi kao što je pšenica doživjeli su svjetovni pad cijena tijekom ere zlatnog standarda, uzrokujući velike poteškoće poljoprivrednicima. Još jedan nedostatak bio je taj što je zlatni standard imao sposobnost spremnog prenošenja kriza diljem svijeta, zahvaljujući gore spomenutom mehanizmu protoka cijena i vrsta. Panike 1857., 1973., 1907. i 1929. proizlazile su iz SAD-a, ali su na kraju povukle velik dio ostatka svijeta.

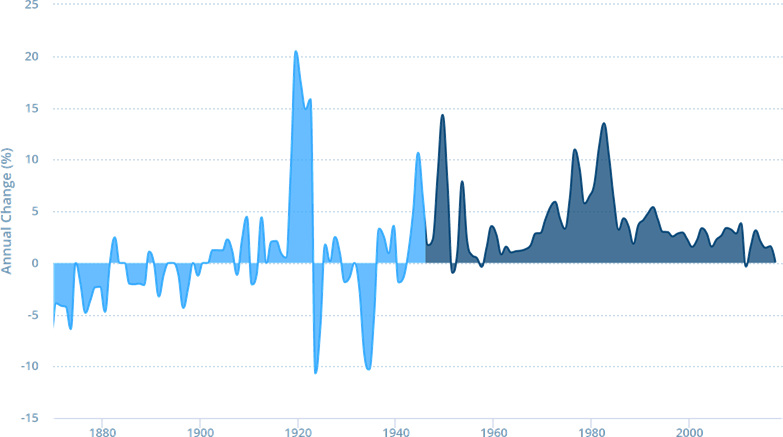

Slika 7. Era zlatnog standarda u SAD-u označena je svijetloplavim područjem; Bretton Woods je označen tamnoplavim područjem. Imajte na umu kako je deflacija bila prisutnija pod zlatnim standardom nego nakon toga.

Propast zlatnog standarda (1914.-1930.)

Klasični zlatni standard naglo je prestao 1914. s izbijanjem Prvog svjetskog rata. Obustavljena je privatna trgovina i izvoz zlata, a pojedine zemlje počele su financirati svoje ratne dugove izdavanjem obveznica i tiskanjem novca, što je rezultiralo različitim kamatama. Nakon rata, velike su zemlje pokušale vratiti zlatni standard, ali s katastrofalnim posljedicama. Odluka Britanije da se vrati zlatu na predratni paritet 1925., motivirana osjećajem dužnosti prema britanskim vjerovnicima, ostavila je funtu 10% precijenjenom u odnosu na dolar zbog jaza inflacije od 1914.

Godine 1931. Britanija je ponovno napustila zlatni standard, a nakon nje i većina drugih zemalja, što je rezultiralo trenutnim povratkom rasta. SAD se držao zlata, iako su 1933. godine smanjile vrijednost zlata u dolaru s 20 $/oz na 35 $/oz. Ove su mjere oslobodile svjetske valute njihovih zlatnih okova, ali šteta je već bila učinjena – neuspjeh da se prilagodi padu- nakon kraha Wall Streeta 1929. potaknuo je uspon protekcionizma i trgovinskih blokova, na štetu svjetske trgovine i rasta.

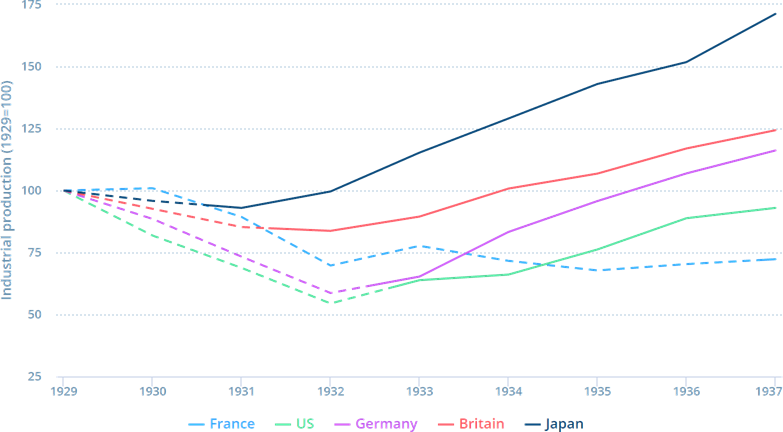

Slika 8. Većina industrijskih zemalja vratila se rastu nakon odbacivanja zlatnog standarda (kada isprekidane linije postanu pune).

Bretton Woods (1945.-1971.)

Novi monetarni poredak proizašao je iz sporazuma u Bretton Woodsu na kraju Drugog svjetskog rata kako bi se spriječilo nacije da se uključe u valutne i trgovinske ratove koji su toliko oštetili svjetsko gospodarstvo 1930-ih. To je uključivalo stvaranje Međunarodnog monetarnog fonda, Svjetske banke, Općeg sporazuma o carinama i trgovini (pretka WTO-a) i međunarodnog standarda razmjene zlata.

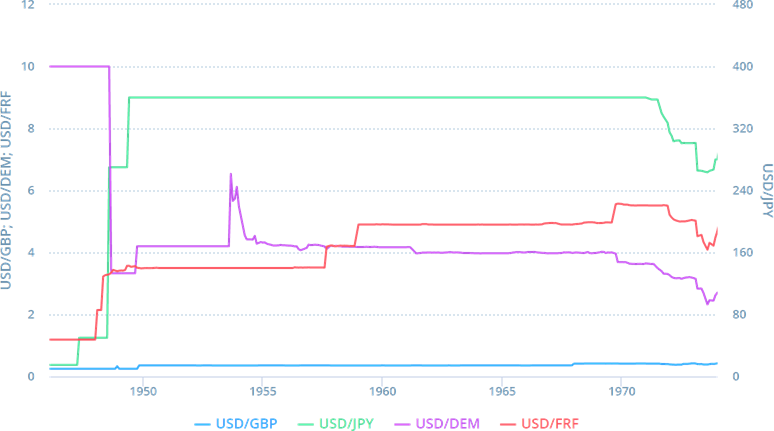

Slika 9. Funta, jen, njemačka marka i francuski franak u odnosu na dolar

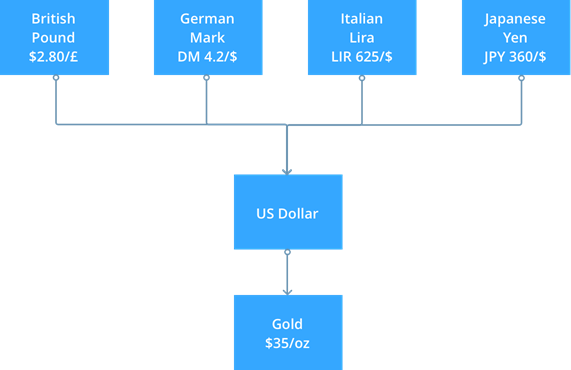

Pod Bretton Woodsom, zemlje su vezale svoje valute za dolar prema određenim paritetima, koji je zauzvrat bio konvertibilan u zlato po službenom tečaju od 35 USD/oz. Međutim, to se odnosi samo na dolare u posjedu središnjih banaka i vlada, a ne privatnih građana. SAD je osigurao stabilnost cijena, ali se nije uključio u valutne intervencije – druge su zemlje morale intervenirati kako bi popravile svoje tečajeve u odnosu na dolar. Namjera je bila da se ove vezane vrijednosti mogu prilagoditi ako dođe do “temeljne neravnoteže”, a bile su popraćene strogim kontrolama kapitala koje su bile osmišljene kako bi spriječile špekulativne napade i središnjim bankama omogućile minimalnu političku neovisnost. U slučaju bilo kakvih problema s platnom bilancom, MMF je bio spreman odobriti kredite pogođenim državama. Ukratko, sustav je trebao spojiti fleksibilnost i stabilnost, prevladavajući nedostatke klasičnog zlatnog standarda.

Slika 10. Tečajna vezanost Bretton Woodsa.

Postoje mješovita mišljenja o Bretton Woodsu. Za neke je to bila važna komponenta poslijeratnog zlatnog doba rasta, osiguravajući stabilnost tečaja, u izrazitom kontrastu s prethodnom i kasnijom volatilnošću. To je riješilo probleme plaćanja, omogućivši fenomenalno širenje međunarodne trgovine i ulaganja koje je potaknulo svjetski procvat 1950-ih i 1960-ih. Drugi tvrde da je Bretton Woods bio posljedica, a ne uzrok poslijeratnog rasta i da je patio od brojnih strukturnih slabosti koje su zapečatile njegovu sudbinu od samog početka. Čudo je, tvrde oni, da je uspio preživjeti toliko dugo. Dakle, koje su to slabosti?

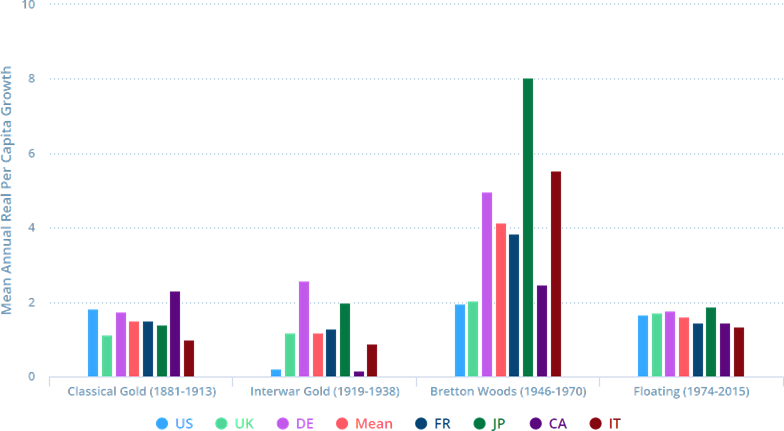

Slika 11. Realni rast po stanovniku prema monetarnom režimu, G7.

Prvo, nije postojao automatski mehanizam za rješavanje neravnoteža na tekućem računu. Za razliku od zlatnog standarda, europske države više nisu mogle rješavati probleme platne bilance prilagođavanjem kamatnih stopa ili prilagođavanjem domaćih cijena. Vlade više nisu mogle rast i punu zaposlenost podrediti stabilnosti tečaja. Kontrola razmjene i uvozna ograničenja, poput onih koje su europske zemlje koristile u ranim godinama Bretton Woodsa, prestale su biti opcija nakon obnove konvertibilnosti tekućeg računa 1958. i razvoja eurodolara u 1960-ima. Ovo je samo ostavilo prilagodbe pariteta za uklanjanje neravnoteže što su nacije odbile učiniti iz straha od neugodnosti – prilagodbe pariteta bile su uočljiv znak neuspjeha.

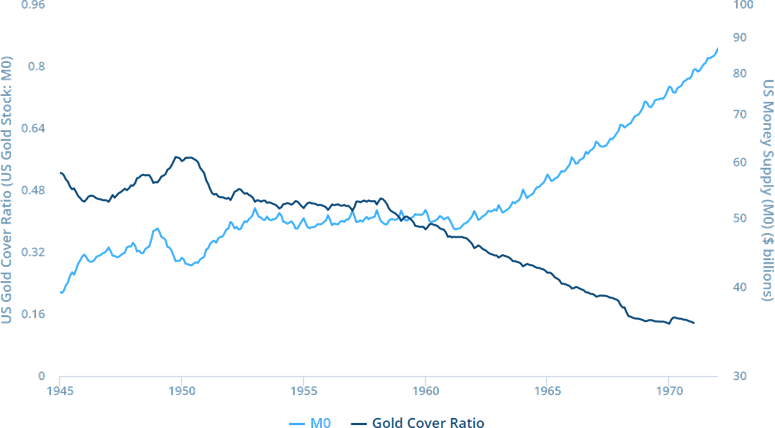

Slika 12. Omjer dolara i zlata koje drži Federalna rezerva pao je tijekom 1960-ih, što je dovelo do zabrinutosti oko njihove navodne konvertibilnosti.

Drugo, središnje mjesto dolara u sustavu predstavljalo je niz problema. Bilo je prirodno da središnje banke dopune svoje zlatne rezerve dolarom, s obzirom na dominantan položaj SAD-a u trgovini i financijama te velike zalihe zlata. Međutim, to je omogućilo SAD-u da vodi kronične trgovinske deficite, dopuštajući Amerikancima da žive iznad svojih mogućnosti i odgađaju pokušaje jačanja svog tekućeg računa. Mnoge su se nacije naježile na ovu ‘pretjeranu privilegiju’, a De Gaulle je čak zaprijetio da će likvidirati francusku dolarsku bilancu. Povezan problem bila je Triffinova dilema. Povjerenje u dolar temeljilo se na percepciji da će ga SAD pretvoriti u zlato. U tome je ležao paradoks. Svjetska trgovina ovisila je o dostupnosti dolara, ali davanje tih dolara smanjilo bi vjerodostojnost SAD-a da ih sve pretvori u zlato. Ovo je postalo pravi problem nakon 1960. godine kada je bilanca dolara u svijetu premašila rezerve zlata u SAD-u po propisanoj stopi od 35 USD/oz.

Treće, Bretton Woods se jako oslanjao na inozemnu potporu dolaru. Međunarodna suradnja bila je moguća tijekom ranih godina kada je dolar osiguravao stabilnost cijena, ali je bila manje uspješna kada je SAD počeo inflirati 1960-ih zbog deficita potrošnje na Vijetnamski rat i inicijative Velikog društva Lyndona Johnsona. Zemlje nesklone inflaciji, poput Njemačke, nisu voljele uvoziti američku inflaciju. Primjer nužnosti međunarodne suradnje je Londonski zlatni fond. Godine 1961. brojne europske središnje banke obećale su da neće pretvarati svoje dolare i prodavale su zlato iz svojih rezervi kako bi smanjile spekulativni pritisak na dolar. Ali kada je kasnije postalo jasno da SAD neće podrediti svoje ekonomske i političke ciljeve obrani cijene zlata u dolarima, Pool se raspao 1968. pod teškim spekulativnim pritiskom. Kako bi se spriječilo da Fed potpuno ostane bez zlata, uspostavljeno je dvoslojno tržište zlata, pri čemu su privatne cijene zlata mogle rasti, ali je cijena za službene transakcije ostala nepromijenjena. Kada je cijena na privatnom tržištu odmah porasla na 40 USD, pojavio se snažan poticaj stranim središnjim bankama da unovče svoje dolare po izvornom tečaju od 35 USD/oz.

Propast Bretton Woodsa (1971.-73.)

Na kraju, u proljeće 1971., veliki prebjezi s dolara na njemačku marku potaknuli su Njemačku da obustavi intervenciju i dopusti marki da jača. Nakon što je bijeg dolara počeo, nije ga se moglo obuzdati i do sredine kolovoza objavljeno je da Francuska i Britanija namjeravaju pretvoriti dolare u zlato. Dana 13. kolovoza, predsjednik Nixon zatvorio je Fed-ov zlatni prozor, suspendirajući obvezu davanja zlata stranim središnjim bankama po 35 USD/oz ili bilo kojoj drugoj stopi. Također je uveo 10% dodatka na uvoz kako bi prisilio druge zemlje na revalorizaciju svojih valuta, kako bi se izbjegla sramota devaulacije dolara. Zajedno, ove akcije su poznate kao Nixonov šok.

Tijekom sljedeća četiri mjeseca, glavne svjetske nacije sudjelovale su u pregovorima o reformi međunarodnog monetarnog sustava, što je kulminiralo Smithsonian sporazumom u prosincu. Dogovoreno je da će devalvacija dolara biti ograničena na 8%, a ostatak promjene relativnih cijena osiguran je revalvacijom jena, švicarskog franka i njemačke marke. Rasponi valutnih fluktuacija Bretton Woodsa prošireni su s 1% na 2,25% i američki dodatni porez na uvoz je ukinut, ali SAD nije bio obvezan ponovno otvoriti svoj zlatni standrad. U stvarnosti se malo toga promijenilo. Američka politika ostala je previše ekspanzivna da bi bila u skladu s vezivanjem dolara za strane valute i nakon što je jednom devaulirao, nije bilo razloga za pretpostavku da dolar neće ponovno devaluirati. Špekulativni napad na sterling prisilio je Britaniju da ispliva iz svog opsega 1972., nakon čega je slijedila Švicarska početkom 1973., a kada je dolar devalvirao za 10% u odnosu na glavne europske valute u veljači, bijeg dolara se prisilno nastavio. Stvari su dosegle vrhunac u ožujku kada su njemačka marka i druge valute EEZ-a skočile, donoseći konačni coup de grace Bretton Woodsu.

Washingtonski konsenzus (1973. – danas)

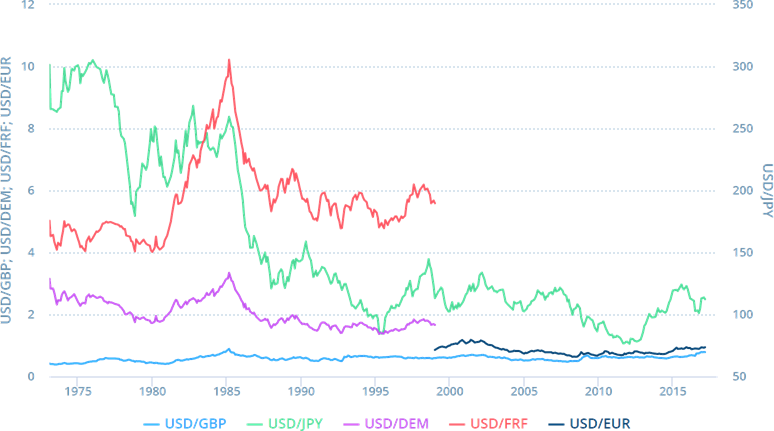

Slika 13. Funta, jen, njemačka marka, francuski franak i euro u odnosu na dolar.

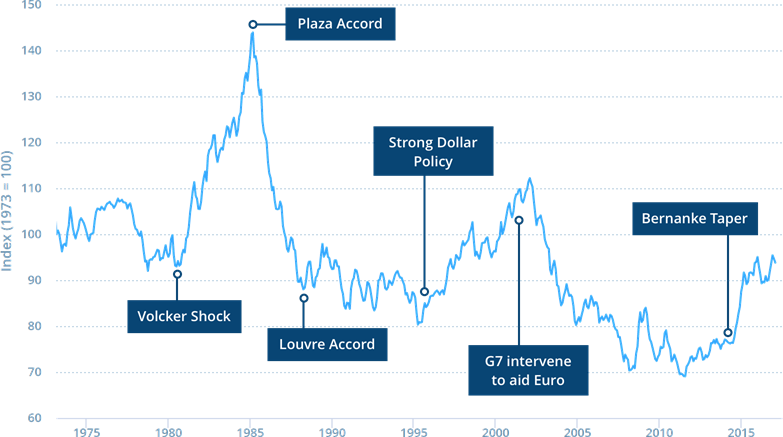

Nakon kolapsa Smithsonian sporazuma, glavne valute Sjeverne Amerike, Europe i Japana su plutale. Tijekom 1970-ih, dolar je malo deprecirao, a zatim je započeo svoj dramatičan uspon nakon Volckerovog šoka 1979.-80. kada su kamatne stope u SAD-u podignute na neviđene razine. Do 1985. godine snaga dolara štetila je konkurentnosti SAD-a, što je navelo SAD, Japan, Njemačku i Francusku da potpišu Plaza Accord, prema kojem su zajednički intervenirali kako bi snizili dolar. Njihova je intervencija bila toliko učinkovita da su 1987. godine morali potpisati još jedan sporazum – sporazum iz Louvrea – kako bi zaustavili daljnji pad dolara. Prije ovih sastanaka slobodni plivajući tečajevi smatrani su najboljima, no nakon toga su velike zemlje počele više surađivati.

Slika 14. Indeks američkog dolara.

Glavna načela sporazuma između Plaza i Louvrea, koja i danas postoje, su:

Nenajavljene meke ciljne zone za glavne valute. Obično je tržište prepušteno odlučivanju o deviznim tečajevima, ali kada tečajevi izađu iz ciljnih zona, treba doći do zajedničke intervencije.

Intervencije moraju biti sterilizirane (tj. središnje banke moraju upiti priljeve obveznicama) tako da ne utječu na domaću ponudu novca.

Mobilnost kapitala mora se očuvati.

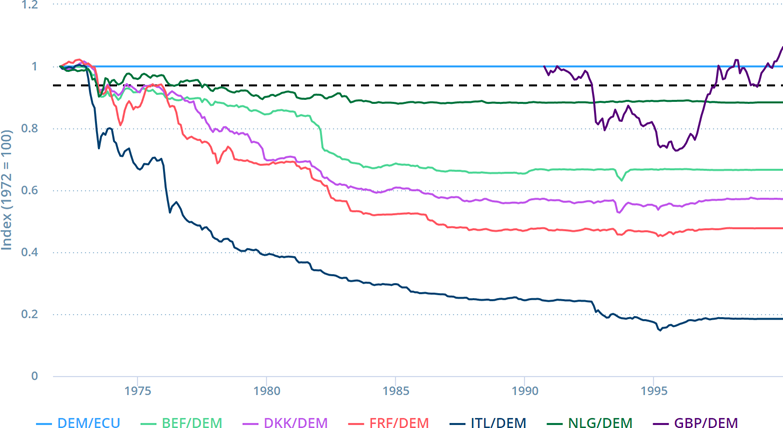

Evolucija eura (1972.-danas)

Tražeći stabilnost tečaja nakon Nixonovog šoka, Njemačka i nekoliko drugih europskih zemalja stvorile su novi sustav 1972. nazvan “Zmija u tunelu”, prema kojem su njihove valute bile unutar +/- 2,25% jedna od druge i rasponu od 4,5% u odnosu na dolar. Međutim, nije ispunio očekivanja, uz česta preusmjeravanja i nekoliko veleprodajnih povlačenja. U biti, postojalo je natezanje konopa između Njemačke koja je favorizirala nisku inflaciju i drugih zemalja poput Francuske koje su se nastojale proširiti. U nedostatku sveobuhvatnog monetarnog/fiskalnog autoriteta, zemlje s jakom valutom poput Njemačke nisu mogle biti sigurne da će zemlje sa slabom valutom poduzeti potrebne prilagodbe politike kako bi održale svoju vezanost, pa nisu željele intervenirati u njihovo ime.

Slika 15. Zmija/EMS (1972-99).

Europski monetarni sustav (EMS) stvorile su Francuska i Njemačka 1979. kako bi riješile te nedostatke. Valute koje su sudjelovale i dalje su bile unutar svojih bilateralnih margina od +/- 2,25%, ali su sada bile popraćene kontrolama kapitala kako bi se omogućio određeni stupanj autonomije monetarne politike. Što je još važnije, novi subjekt – Europski monetarni fond – osnovan je za osiguranje kredita poznatih kao ecus članicama koje imaju problema s platnom bilancom. U praksi, EMS je bio sustav usredotočen na njemačku marku s njemačkom monetarnom politikom koja je služila kao nominalno sidro – druge su zemlje smanjile svoju inflaciju prema njemačkoj koja je bila najniža u Europi. Ovog puta nitko od sudionika nije se morao povući i postignut je daleko veći stupanj stabilnosti tečaja, osobito nakon 1985. godine.

Godine 1991. EMS-ovci su bili puni optimizma. EMS se pokazao otpornim na raspad SSSR-a i ponovno ujedinjenje Njemačke. U tom su duhu izrazili svoju predanost monetarnoj uniji prema Ugovoru iz Maastrichta, slažući se da će do 1999.:

držati svoju valutu unutar EMS opsega najmanje dvije godine

imati stopu inflacije u prethodnoj godini koja nije premašila stopu inflacije u tri države članice s najnižom inflacijom za više od 1,5 %

smanjiti svoj javni dug kao postotak BDP-a i rast BDP-a na 60% odnosno 3%.

zadržati nominalnu dugoročnu kamatnu stopu u prethodnoj godini koja nije prelazila 2% od tri cjenovno najstabilnije članice

Ipak, sljedeće godine EMS se suočio s najtežim testom. Sredinom rujna, Britanija je probila svoje EMS ograničenje i sramotno se povukla iz sustava, manje od dvije godine nakon pridruživanja. Italija je također propala kroz svoj pojas i bila prisiljena plutati, ali je nekako ostala dio sustava. Većina drugih EMS valuta našla se pod spekulativnim pritiskom i bila je prisiljena uskladiti se. Kriza je u biti proizašla iz nesposobnosti europskih vlada da podignu kamatne stope u uvjetima oštre recesije, ali špekulativni napadi poput napada Georgea Sorosa na funtu također su odigrali ulogu, stvarajući samoispunjavajuće krize u inače solventnim nacionalnim gospodarstvima.

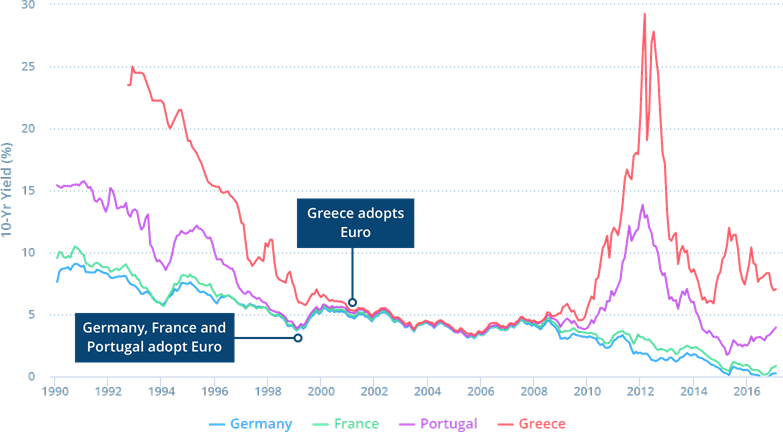

Nakon krize ranih 1990-ih, situacija se popravila – sa širenjem u Europi, štednju je postalo lakše provoditi, a nepostojanje zaostalih zemalja kao što je Britanija uklonilo je kočnice. Članice EMS-a zaključale su svoje tečajeve 1999. godine, a euro je uveden 2002. godine. Euro je donio brojne prednosti kao što su manje poremećaja unutar europske trgovine, poboljšana transparentnost cijena i smanjena cijena kapitala za europske tvrtke. Ipak, bilo je nekoliko strukturnih slabosti s kojima smo sada dobro upoznati. Nije bilo lako prilagoditi se jedinstvenoj monetarnoj politici. Spororastuća gospodarstva poput Italije preferirala su labaviju politiku Europske središnje banke (ECB) i slabiji euro, dok su brzorastuća gospodarstva poput Irske preferirala strožu politiku kako bi ohladila svoja pregrijana gospodarstva. Štoviše, kamatne stope “ekonomija konvergencije” – žargon EU za siromašna, periferna gospodarstva poput Grčke i Portugala – odjednom su pale na njemačku razinu. Potrošnja i investicije su porasle, a plaće su dramatično porasle. Nakon procvata, konvergencijska gospodarstva bila su opterećena previsokim plaćama, zaostalom konkurentnošću i povećanjem nezaposlenosti, što je zahtijevalo bolne mjere štednje.

Slika 16. Izbor europskih dugoročnih kamatnih stopa prije i nakon uvođenja eura.

Bretton Woods II (2000. – danas)

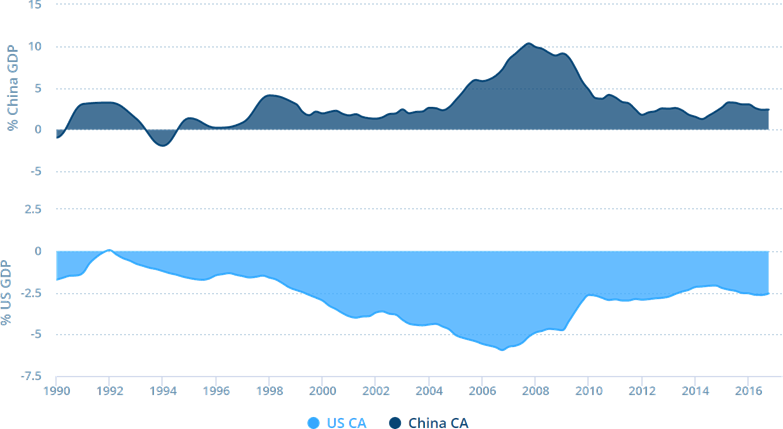

Na prijelazu tisućljeća pojavio se novi sustav, nazvan Bretton Woods II. Višak štednje na Bliskom istoku i Dalekom istoku nadovezao se na sušu štednje u SAD-u, što je rezultiralo kroničnim deficitom tekućeg računa SAD-a.

Od kasnih 1990-ih Kina je rasla fenomenalnom stopom, potaknuta ulaganjima od preko 40% BDP-a. Nacionalna štednja bila je čak i veća i iznosila je 50% BDP-a. Bliskoistočni izvoznici nafte i druge zemlje ASEAN-a također su imali prekomjernu štednju. SAD je u međuvremenu bio u jeku dot com booma, s razinama ulaganja koje su premašivale nacionalnu štednju. Nesrazmjer između nacionalnih ulaganja i štednje još je više porastao kada je smanjenje poreza predsjednika Busha smanjilo štednju američke vlade.

U skladu s tim, strane vlade su svoju višak ušteđevine parkirale u američku imovinu, uglavnom u državne blagajne. Ovaj status quo tolerirale su obje strane iz različitih razloga. Azijska izvozno orijentirana gospodarstva, poput Kine, željela su akumulirati dolarske rezerve kako bi olakšala međunarodna plaćanja i potaknula konkurentnost svog izvoza proizvedenih proizvoda držanjem svojih valuta u odnosu na dolar. S druge strane, SAD je bio u mogućnosti servisirati svoj dug jeftinije nego što bi inače bio slučaj, a njegovi su stanovnici mogli živjeti iznad svojih mogućnosti, zahvaljujući zemljama u razvoju. Ove globalne neravnoteže nazvane su Bretton Woods II u znak počasti Bretton Woods eri kada su Europa i Japan imali neto viškove u odnosu na SAD.

Slika 17. Kineski suficit tekućeg računa u oštrom je kontrastu s deficitom SAD-a.

Do 2005. godine SAD je promijenio svoje stajalište, okrivljujući Kinu i njezine susjede da su naštetili domaćim proizvođačima i da nisu dopustili da njihove valute rastu. Kako bi spriječila trgovinske sankcije, Kina je počela dopuštati juanu da ojača, ali samo na djelić onoga što je bilo potrebno za ponovno uspostavljanje ravnoteže na globalnoj razini. Razumljivo, nije se željelo petljati s ekonomskim uspjehom. Kina se bojala da bi obustava vezanosti valute mogla izazvati pad dolara, naštetiti globalnom rastu i uzrokovati gubitak vrijednosti svojih dolarskih rezervi.

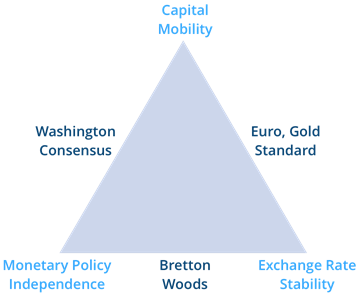

Nemogući trokut

Kada je riječ o modernom međunarodnom monetarnom sustavu, aforizam Rolling Stonesa “Ne možete uvijek dobiti ono što želite” zvuči istinito. Želite stabilnost tečaja, mobilnost kapitala i monetarnu neovisnost, ali možete postići samo dvoje od toga u bilo kojem trenutku. Kao što smo vidjeli, zlatni standard i euro kombinirali su mobilnost kapitala i stabilnost valute, ali su žrtvovali monetarnu neovisnost. Nasuprot tome, Bretton Woods je spojio stabilne devizne tečajeve s autonomijom središnje banke, ali je nametnuo toliko strogu kontrolu kapitala da su neki putnici pribjegli krijumčarenju gotovine. Washingtonski konsenzus, u međuvremenu, obilježen je slobodnim protokom kapitala i autonomijom monetarne politike, ali nestabilnošću tečaja.

Slika 18. Nemogući trokut ili trilema valute.

Čak i uzimajući u obzir gore navedenu trilemu, trenutno stanje međunarodnog monetarnog sustava ima mnogo toga za poželjeti. Kronične neravnoteže i potencijal za dugoročnu devalvaciju dolara stvaraju znatnu tjeskobu kreatorima politike. Unatoč tome, veliki redizajn po uzoru na Bretton Woods vjerojatno neće biti neizbježan. Svijet je mnogo uložio u trenutni monetarni status quo i ne postoji jasan konsenzus o tome kako bi se trenutni sustav mogao zamijeniti. Povijesno gledano, bio je potreban veliki preokret kao što je svjetski rat ili mogućnost trenutnog nacionalnog bankrota da bi se izvršila tranzicija, a nije jasno je li kasna financijska kriza predstavljala dovoljan potres. Međutim, kao što smo svjedočili tijekom godina sumraka Bretton Woodsa, dolazi točka u kojoj nacije preuzimaju stvari u svoje ruke; gdje je njihov osobni interes da ne ljuljaju brod nadmašen njihovom željom da pobjegnu iz broda koji tone. Narodi Arapskog zaljeva posljednjih su godina raspravljali o povratku na valutu temeljenu na zlatu i možda je značajno da su središnje banke Rusije i Kine postojano gomilale zlato. A tamo gdje se vlade boje zagaziti, privatni građani užurbano uspostavljaju vlastiti monetarni sustav zahvaljujući bitcoinu.