Kada su se u siječnju pokazali visoki inflacijski brojevi kako za potrošače tako i za tvrtke, mnogi su analitičari to pripisali kratkotrajnim rastom,koji će se brzo vratiti u silazni put. Moja predviđanja su bila da je borba daleko od dovršene,što se ispostavilo kao točno.

Stabilnost cijena u americi je stvar prošlosti. Inflacija koju cilja FED, 2%, sve je teže ostvariva. Evo i zašto:

Inflacija od 2% na mjesečnoj razini,koja se prikazuje kao “zdrava” smišljena je kao rješenje za gospodarski rast,ali i nešto što je podnošljivo građanima

Nema aposlutno nikakve koristi za građane ako valuta konstantno gubi 2% svoje vrijednosti tijekom vremena. Ali ima koristi za političare koji imaju stalnu profitnu marginu kroz tisuće načina,uključujući i poreze.

Monetarni “znanstvenici” su prije nekoliko desetljeća shvatili da je inflacija od 2% dovoljno visoka da održi njihove političke gospodare sretnima, ali dovoljno niska da ne izazove bijes kod ljudi.

Od posljednjeg velikog vala inflacije krajem 1970-ih i početkom 1980-ih, mase su postale naviknute na devaluaciju valute tokom vremena.

Sjetimo se primjera kuhane žabe: ako žabu ubacimo u vruću vodu,ona će impulzivno iskočiti van iz lonca. Međutim,ako je stavimo u hladnu vodu i postepeno dižemo temperaturu,žaba će se na koncu skuhati.

Slično je i sa inflacijom. Tek agresivan rast cijena u posljednje tri godine bio je pokretač da pobudi bijes kod ljudi

S obzirom na to, oni koji stalno govore “još nismo na ciljanoj inflaciji” tehnički su u pravu, ali praktično su u krivu jer cilj više nije 2%.

Cilj je 3%+ i sve više podataka to dokazuje.

Nakon što je inflacija dosegnula vrhunac u lipnju 2022., FED i Ministarstvo financija stalno su nam govorili da će inflacija pasti i kretati se prema 2%. Prvi dio je bio istinit, što je pomoglo prikrivanju činjenice da je drugi dio bio lažan.

Inflacija se vrlo postojano kretala prema 3,2% od tada u prethodnoj godini. Zapravo, trend je bio dosljedniji nego što je bio tijekom ekonomske ekspanzije prije Covida, koja je trajala od sredine 2009. do početka 2020. godine.

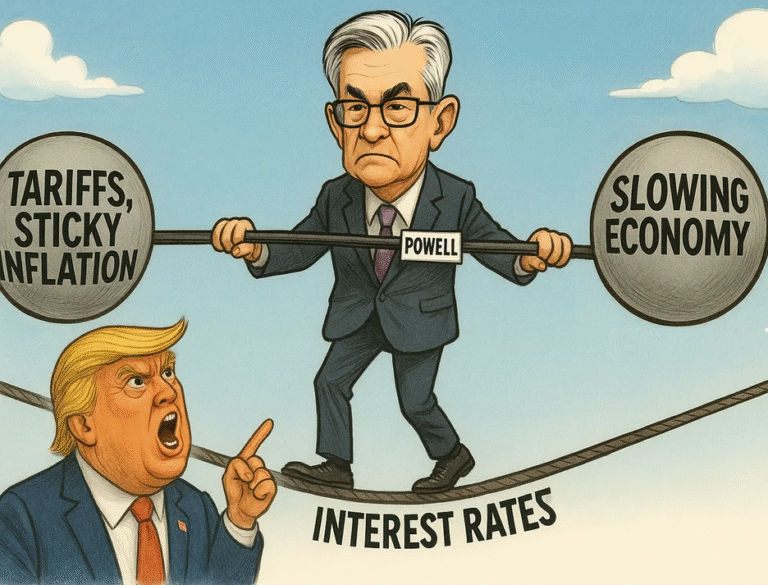

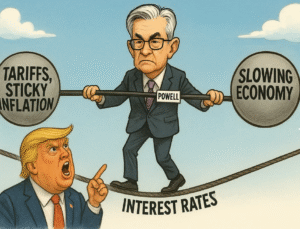

Fed je koristio svaki alat na raspolaganju kako bi na silu osigurao da cijene rastu malo više od 3% godišnje.(niske kamatne stope,QE programi,neograničeni krediti bankama…)

No,zašto FED to radi?

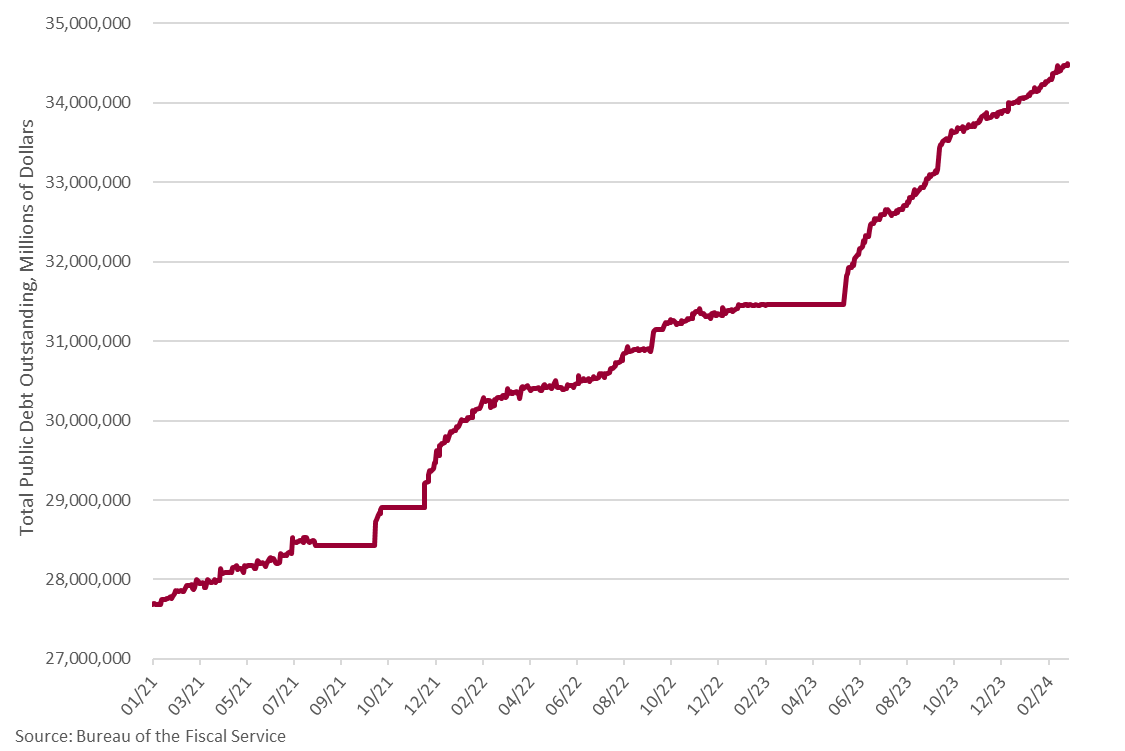

Zato što trebaju financirati potrošački pohod Ministarstva financija. Yellen i društvo zadužuju se po godišnjoj stopi od 3 trilijuna dolara. Brža inflacija smanjuje stvarnu vrijednost onoga što država duguje i tako akumuliraju i umanjuju vrijednost duga.

Dok god održavaju ove razine potrošnje, treba im inflacija da bi se sve to platilo.

Snažan rast inflacije je vidljiv na svakom koraku. Spomenimo tržište osiguranja. Police izgrađene na cijenama iz 2019. rezultirale su zahtjevima za naknadu štete koji daleko premašuju premije. Kao posljedica toga, osiguravajuće tvrtke su se okrenule tržištu reosiguranja kako bi nadoknadile razliku.

Kako su se reosiguravatelji prilagodili novoj stvarnosti, ozbiljno su povećali premije koje naplaćuju osiguravateljima kako bi nadoknadili svoje gubitke, vratili se profitabilnosti i ponovno izgradili rezerve gotovine za pokriće sljedećeg vala spašavanja osiguravajućih društava.

To znači da osiguravatelji sada trebaju naplaćivati više premije kupcima kako bi pokrili više cijene šteta i više isplata reosigurateljima. Rezultat su nagli skokovi cijena osiguranja u svim područjima, od automobila do kuća.

Na mnogim tržištima, premije potrošača su skočile 40% u samo protekloj godini! Kako i poslovni subjekti plaćaju sve više premije, podižu i vlastite cijene kako bi pokrili te troškove, što znači da se povećanje cijena polako širi na cijelo gospodarstvo.

Također, plaća radnika raste, ljudi sve više traže više plaće kako bi pokrili povećane troškove života zbog ovih viših premija osiguranja.

Rast u tim cijenama je naveo Powella da kaže(laže) da je osiguranje “skriveni” uzrok inflacije. No to ne može biti dalje od istine. Rast cijena je posljedica njihove politike,a ne uzrok.

Preko 50% ukupnog novca u opticaju je stavljeno u sustav u posljednje 4 godine,što je razlog za nenormalan skok cijena. FED gubi konce te postaje sve očitije da je inflacija od 2% mjesečno veoma teško ostvariva. Iako je i 2% na akumuliranoj osnovi jako puno,sve više od toga će dovesti do većeg bijesa građana. To nas dovodi u začarani krug gdje plaće moraju pratiti sve više troškove života,a povećanje plaća u tim mjerama će dovoditi do daljnje inflacije. (paradox)

Rješenje je jedno,veoma očito,ali pesimistično. FED mora inicirati tešku recesiju kako bi potrošnju sveo na minimun,pa bi tek to navelo trgovce i pružatelje uslužnih djelatnosti da spuste svoje cijene. Slično je i sa sektorom nekretnina. Tek nedostatak potražnje će dovesti do korekcije u cijenama. Dokle god potražnje ima,vlasnici nekretnina nemaju razloga spuštati svoje cijene,jer na kraju krajeva,nije da ih briga to što peteročlana obitelj nema gdje živjeti. To ionako nije njihova briga. To je trebala biti briga FED-a i centralnih banaka,ali očigledno su im ciljevi postali nešto drugo,kao i uvijek kroz prošlost – njihovi profiti.