Nije tajna da je moderni san o vlasništvu nad nekretninama mrtav, a mnogi ljudi kažu da ga je Biden ubio i ta se smrt prebacuje na ostatak zapadnog svijeta. Iako je on zabio posljednji čavao u lijes, krivnja ide na sve strane političkog spektra unazad desetljećima.

Ovo se događa već duže vrijeme i moramo se vratiti do predsjednika Lyndona Johnsona da vidimo gdje su posijani korijeni ovog otrovnog korova.

Prije LBJ-a, Amerikanci su razumjeli da je vlasništvo nad nekretninama nešto što morate imati,nešto što svaka osoba zaslužuje i na što ima pravo

I onda: socijalni sustav!

Moderno društvo donijelo je razgovor o vlasništvu nad nekretninama kao pravo samo nekih pojedinaca,a veliku zaslugu tome je imao upravo Johnson

Johnosn je koristio socijalni sustav tako da su ljudi bili “smješteni”, ali nisu bili “vlasnici nekretnina”.

Također je preusmjerio stambene investicije iz kuća u stanove, po nalogu vlade.

Kasnije administracije polako su povećavale koliko vlada subvencionira stanovanje, a te subvencije proširile su se čak i na izgradnju obiteljskih kuća.

Na prvi pogled, pomislili biste da će to smanjiti cijenu kuća jer bi trebalo povećati ponudu, i bili biste u pravu – da je to zaista bio konkurentni tržišni uvjet. Ali ovi dodatni programi socijalne pomoći primjenjivali su se samo na određene ljude i povećali su troškove stambenog prostora za sve ostale.

Kada bi vlada proglasila susjedstvo, recimo, kao smještaj namijenjen siromašnima, to bi uklonilo te stambene jedinice s privatnog tržišta na kojem većina ljudi pokušava kupiti kuću. Takav slijed događaja je zapravo povećao cijene nekretnina koje su se nalazile u tom susjedstvu,a nisu bili u socijalnom planu

Budući da pojedinačne obiteljske kuće mogu smjestiti značajno manje ljudi na određenoj količini zemlje od stanova, korištenje kuća za smještaj primalaca socijalne pomoći koji su prethodno imali apartmane značajno smanjuje zemljište dostupno za smještaj sudionika privatnog tržišta.

To je relativno brzo povećalo vrijednost zemljišta u područjima s visokom koncentracijom osoba s niskim prihodima koje su vjerojatnije bile podobne za socijalnu pomoć. Sve manje dostupnog zemljišta stvorilo je jaz između vrijednosti kuća na privatnom tržištu

Nemogućnost bijega iz siromaštva poticala je kriminal. Prvi put, getoi su postali sinonim za kriminal u Americi.

Ironija je stvar da što se socijalna pomoć više širila, to je više postajala zamka u vezi s stanovanjem. Ipak, ovi programi bili su mali u usporedbi s današnjim i nisu utjecali na mnoge Amerikance. Učinak je bio geografski izoliran, gotovo uvijek u kopnenim gradovima.

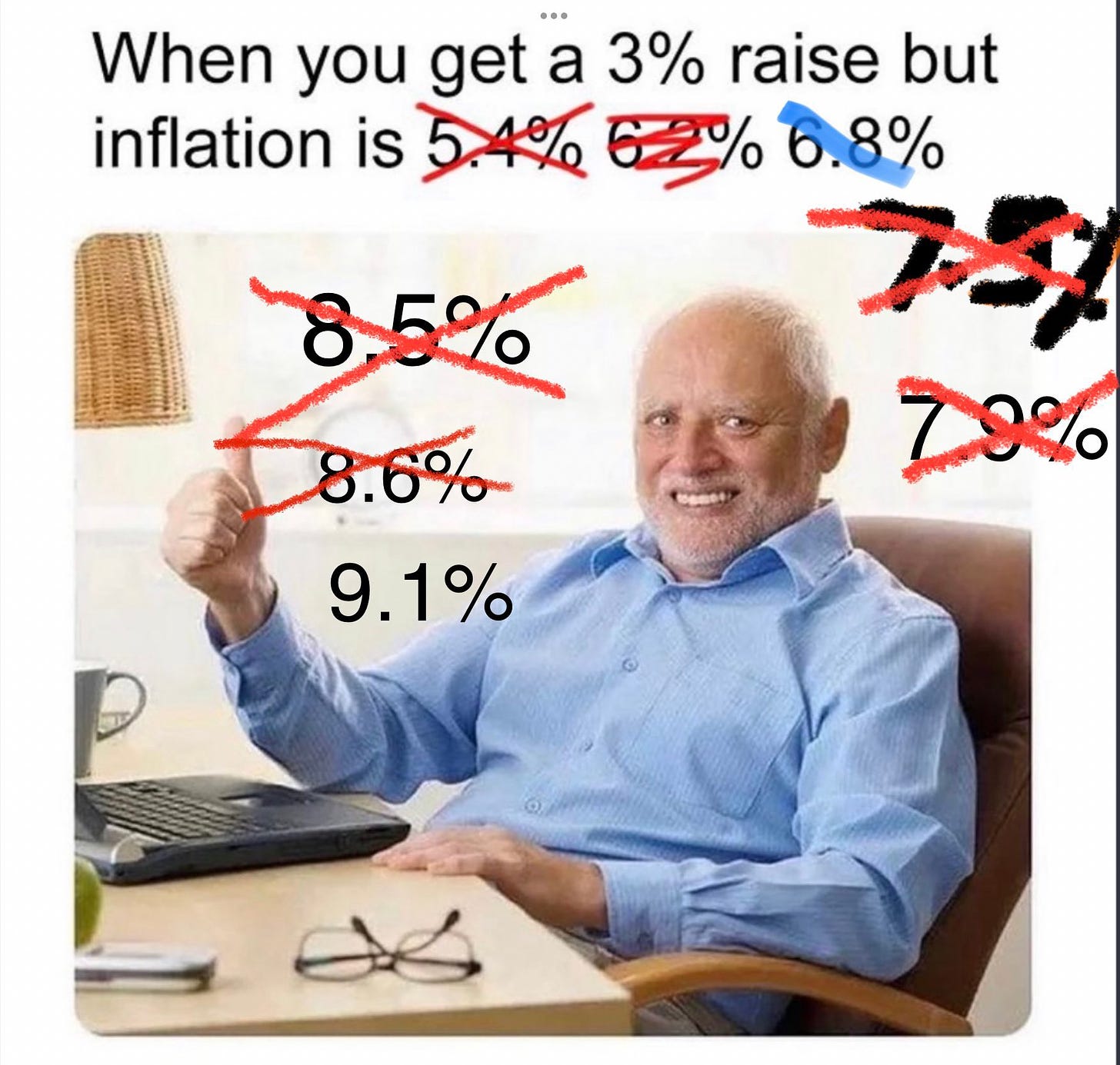

Tada je došla inflacija.

Netko je morao platiti za programe socijalne pomoći, rat u Vijetnamu i sve ostale vladine gluposti. Ne želeći ograničiti potrošnju niti povećati poreze (i oslobođen od standarda zlatne rezerve), odabrani mehanizam financiranja bio je inflacija.

S naglim padom vrijednosti dolara sedamdesetih godina, gotovo je bilo nemoguće štedjeti za polog. Svaki put kad biste skupili dovoljno novca, cijena kuća bi porasla, što je tjeralo građane da više rade ili se više zadužuju

Kako su kamatne stope skočile krajem sedamdesetih i početkom osamdesetih, nije bilo važno imate li 20% pologa jer si niste mogli priuštiti mjesečnu uplatu.

Amerikanci su u nekim slučajevima bili prisiljeni odgoditi kupnju kuće godinama, štedeći dovoljno da polažu otprilike polovicu cijene kuće kako bi njihove mjesečne uplate ponovno postale prihvatljive.

Iako je Ronald Reagan napravio ograničeni napredak u smanjenju negativnih učinaka programa socijalne pomoći za stanovanje, učinak je bio minimalan. Bio je to procvat gospodarstva i poraz inflacije osamdesetih godina koji su uzrokovali eksploziju stvarnih plaća i omogućili vlasništvo nad nekretninama milijunima Amerikanaca.

Njegov nasljednik krenuo je u povrat tog napretka. Bush Prvi povukao je Reaganov ograničeni napredak u programima socijalne pomoći za stanovanje i nadgledao povećanje poreza, inflacije i kamatnih stopa. Učinak nije bio ogroman, ali svakako nije pomogao Amerikancima da priušte kuće.

Njegov sin, Bush Drugi, učinio je puno više štete. U ime “suosjećajnog konzervativizma” Bush drugi je znatno proširio programe socijalne pomoći za stanovanje.

Iako je Clinton potpisao reformu socijalne pomoći, uključujući neke stambene programe, dodao je i regulacije koje su efektivno prisilile banke da posuđuju određenim skupinama s nesrazmjerno lošom kreditnom sposobnošću.

U vrijeme nižih od normalnih kamatnih stopa, banke su bile pod pritiskom regulatora poput FDIC-a i SEC-a da daju kredite sve rizičnijim zajmoprimcima. Agencije za ocjenjivanje kreditne sposobnosti imale su poticaj da zatvore oči. Graditelji su imali obilje novca od vladinih subvencija.

Najveće tržište nekretnina u povijesti bilo je u tijeku. Milijuni Amerikanaca napustili su stanove socijalne pomoći i postali vlasnici nekretnina, ali samo u nominalnom smislu, jer su bili u kućama koje si nisu mogli priuštiti.

Sofisticirani financijski instrumenti poput “obrnute amortizacije s djelomičnim kamatama” bili su obmana koja je zadovoljila regulatorne zahtjeve, ali osudila vlasnika kuće i cijelu industriju na katastrofu. Cijela stvar ovisila je o stalnom rastu cijena nekretnina,što je neodrživo.

I tada – CRASH 2008

Lord Greenspan shvatio je da stalno printanje novca uzrokuje inflaciju(ma daj :D), i kamatne stope vratile su se na normalu. Mnogi Amerikanci našli su se toliko zaduženi na svojim hipotekama da ih nisu mogli otplaćivati

Epski slom koji je uslijedio potopio je toliko financijskih derivata da je pokrenuo prvu globalnu financijsku krizu od Velike depresije.

U godinama koje su uslijedile (nazvane Velikom recesijom), Fed je uletio i pokušao sve moguće poduprijeti padajuće cijene nekretnina, misleći da će to riješiti problem. Kupovali su obveznice s hipotekama, radili više rundi QE-a, pumpanja likvidnosti u sustav I još mnogo toga

Nije uspjelo. Ono što je tržištu bilo potrebno bilo je da se spali sve mrtvo drvo i likvidira sve loše imovine , brzo. Umjesto toga, proces se protegao kroz desetljeće i sputao gospodarski rast.

Stvarni su prihodi značajno pali tijekom godina i dostupnost vlasništva nad nekretninama poboljšala se. Ali onda je došla 2020. godina kada je vlada uništila sve što je godinama gradila

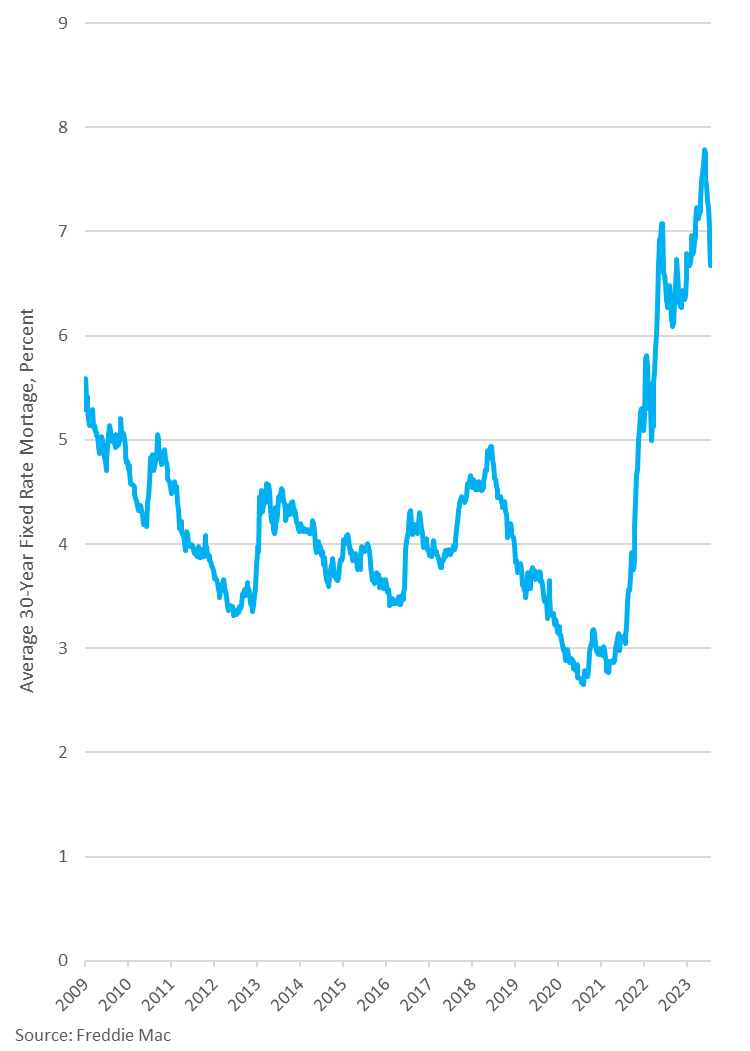

S rekordno niskim kamatnim stopama, odjednom je gotovo svatko mogao priuštiti jumbo hipoteku s gotovo nikakvim pologom.

Užurbanost je brzo podigla cijene kuća još više nego prošli put. To je bilo loše, ali onda je Biden pretvorio jednokratne troškove hitnih mjera protiv covida u institucionalizirane višetruke deficite u trilijunima dolara.

Onda je došla inflacija. Ponovo.

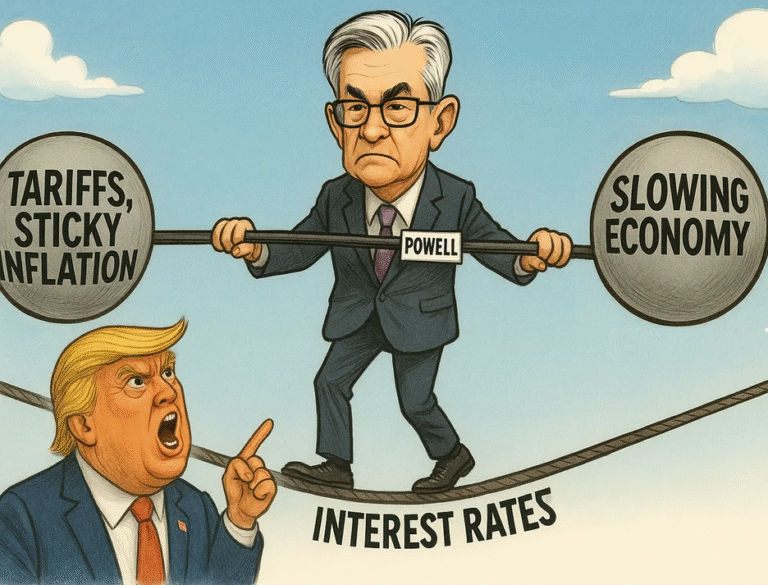

To je potaknulo dvorsku ludu, Powella, da kasno podigne kamatne stope. Agresivno.

Mnogi Amerikanci imaju hipoteke između 2 i 3%. Ako danas prodaju svoje domove, izgubit će te hipoteke jer bankina založnica na toj imovini znači da još uvijek ima pravo na prvi dolar od prodaje kuće. Da bi kupili novi dom, te osobe moraju dobiti novu hipoteku po današnjim tržišnim stopama,što je mnogo više

Prijelaz s kamatne stope od 2,5% na stopu od 7,5% dovoljan je da se udvostruči mjesečna hipoteka za mnoge zajmoprimce. Morate ili kupiti pola manje kuće, ili znatno povećati cijenu po kojoj prodajete vlastiti dom.

A inflacija koju smo spomenuli? Povećala je veleprodajnu inflaciju za graditelje kuća na rekordne visine, tako da graditelji ne mogu značajno spustiti cijene i još uvijek biti profitabilni.

Inače, postoji vrlo čvrsta obrnuta veza između cijena kuća i kamatnih stopa, a mjesečne hipoteke ostaju relativno stabilne tijekom vremena. Ali politika Bidena i nasilne promjene u monetarnoj politici prekinuli su taj mehanizam.

Ono što imamo su tvrdoglavo visoke cijene kuća, više kamatne stope i rekordno niska dostupnost zbog pada stvarnih plaća posljednjih dvije i pol godine. S prosječnim cijenama kuća od preko 400.000 dolara, vlastita nekretnina postaje san sve većeg broja ljudi

Možda mislite da će niže kamatne stope sljedeće godine riješiti problem, ali to nije točno. Osim ako Powell ne smanji stope gotovo na nulu kako bi hipoteke bile blizu razine iz doba pandemije, kuće sve biti još teže za posjedovati

Isto tako, osim ako cijene gradnje ne padnu (nagovještaj: neće), graditelji će povećati cijene kako padaju kamatne stope,jer ,pa,zašto ne.

Ukratko, mjesečne hipoteke su zarobljene na ovim bolnim razinama i može proći desetljeće (ili više) prije nego što stvarni prihodi stignu do točke gdje su kuće ponovno pristupačne.

Što je to učinilo zapadnom svijetu? Stvorilo je društvo s dva sloja, s imajućima i nemajućima. Ako ste imali sreće kupiti kuću 2020. godine ili ranije, možda ste zaglavljeni gdje jeste, ali barem imate dom.

Iako nikada nije bilo skuplje posjedovati kuću i posjedovanje kuće nikada nije bilo toliko skupo u odnosu na najam, najamnine su također na rekordno visokim razinama. Stoga većina najmoprimaca ne može priuštiti štednju za polog.

Ovo je suvremeno kmetstvo, režirano tijekom desetljeća od strane zapadnih elitnih vlasti. Postoje vlasnici nekretnina, a zatim su tu svi ostali.

Trenutni smjer zapadnih zemalja je zaista tragično poglavlje u ovoj priči. Političke elite, s obje strane političkog spektra, želi samo nastaviti ovim putem jer ih obogaćuje i njihove donatore.

Srećom, sljedeće poglavlje ove knjige još nije napisano. Ako se planine i oceani mogu premostiti, onda se može premostiti sve što je stvorio čovjek. Sve što ide gore,ići će jednog dana I dolje.

No,ono što je potrebno da bi se srušilo ovakvo tržište nekretnina i da bi cijene pale je toliko jaka recesija da će većini ljudi biti bitno samo da imaju dovoljno novaca da kupe kruh,a ne da posjeduju nekretninu. I da,ovo nije sretan kraj priče. Jer će u toj korekciji ljudi sa viškom likvidnosti(čitaj:više para u džepovima) kupovati nekretnine po nižim cijenama,da bi ih ponovno kasnije prodavali i davali u najam po višima cijenama te činili normalan život većine ljudi – nemogućim.